您好!欢迎来到中国会计硕士网!

人大MPAcc李春满:从传统会计到职能会计

发布时间:2019-11-29 14:50:18 浏览量:

财政部原企业司副司长(巡视员)李春满先生发表主旨演讲

李司长的演讲主要分三部分:

一、新兴技术对传统会计产生冲击

李司长以数码相机、互联网金融为例,介绍了新技术对传统行业的革命性影响。在数字经济时代,互联网、大数据、云计算以及人工智能等对会计行业产生了巨大冲击。会计的基本核算职能将逐渐被以德勤智能财务机器人为代表的人工智能替代,这对会计从业人员和整个会计行业都提出了巨大挑战。

二、新会计业态——由传统会计向职能会计转变

李司长认为,在数字经济的大背景下,传统会计将转型升级为新业态,向职能会计转变。李司长提醒大家关注职能会计的三大方向——管理会计、税务会计与法务会计。

管理会计是职能会计的重要分支。在企业管理中,企业管理层不仅需要规范可信的财务报表,还需要会计人员基于财务数据以及非财务数据所提出的管理决策建议,管理会计因此尤为重要。与传统会计相比,管理会计需要关注业务与作业流程,需要在基础会计提供的财务信息基础上,引入市场分析、技术分析、金融环境等非财务信息,为企业管理者提供决策依据。李司长指出,西方管理会计的发展相对成熟,国内的会计人员可以对其经验予以借鉴。

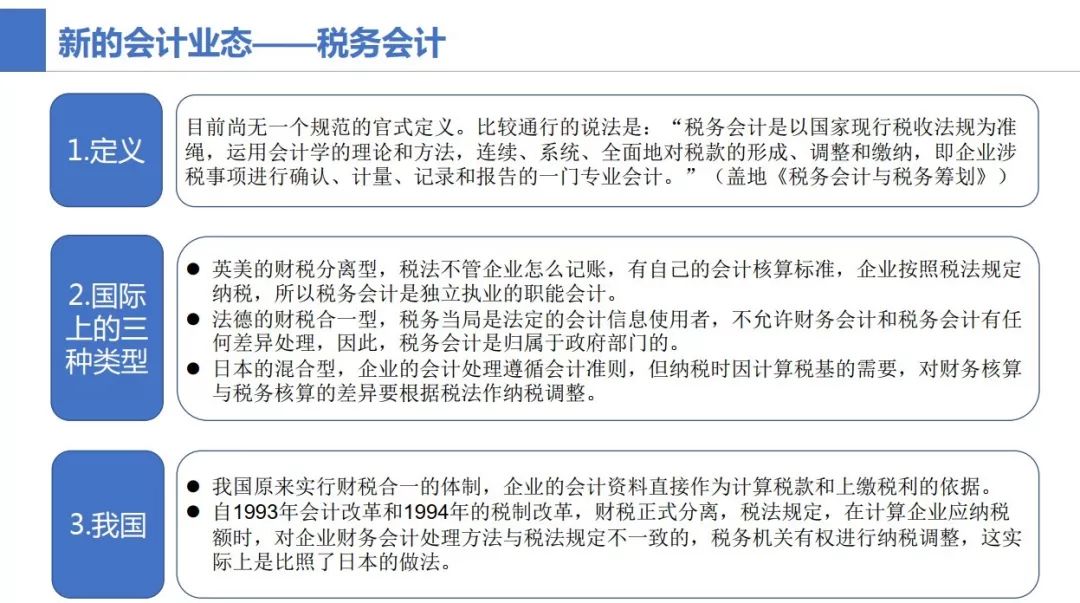

此外,税务会计也需要得到重视。在我国,税制发展的历史较短。1994年财税分离后才有了相对独立的税制,财务与税务的核算口径不再一致,企业需要在财务会计报表的基础上进行纳税调整。我国许多企业纳税成本较高。一方面,由于不懂税法,个别企业发生滞纳、漏纳税款的现象,被税务部门另课罚金;另一方面,一些企业没有能力进行较好的税务筹划,被课征了过多税款。针对这种现象,企业迫切需要发展内部的税务会计岗位,降低企业的纳税负担。

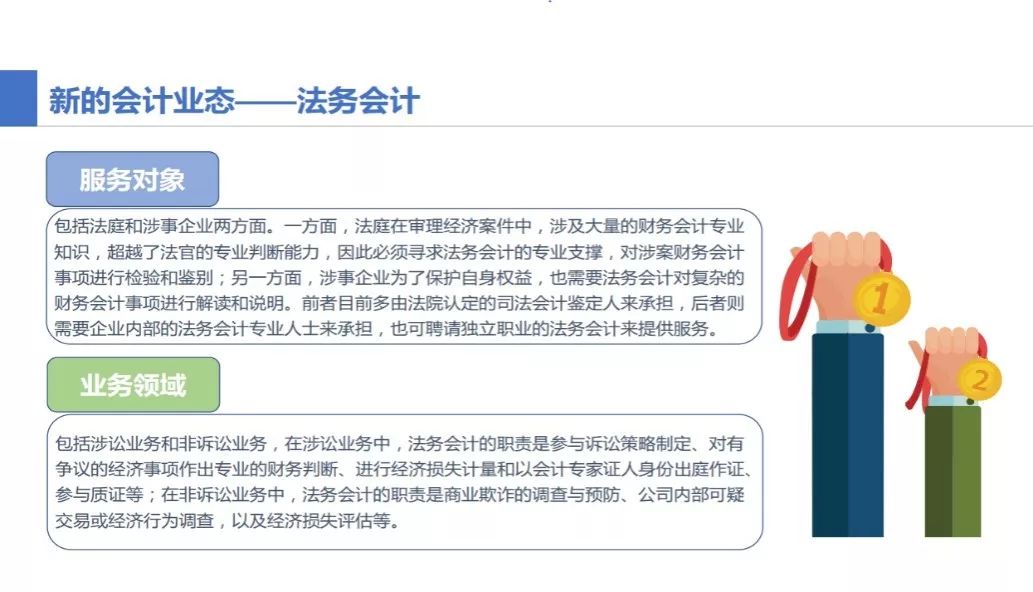

法务会计也是职能会计的方向之一。法务会计业务包括涉讼业务与非涉讼业务。在涉讼业务中,法务会计的职责是基于会计专业知识做出财务判断,进行经济损失计量,协助法官进行判决;在非涉讼业务中,法务会计主要致力于商业欺诈的调查和预防,对经济损失进行评估等。

三、新会计业态下的人才培养

李司长提出,为适应会计业态向职能会计的转变,高校的人才培养思路也应有所转变。李司长形象地将学校教育比作“制式服装”,将企业对财务人员的需求比作“时装”。标准化的“制式教育”应向个性化的“订制式教育”转变,高校应顺应国家产教融合的要求,订单式培养企业所需要的特色人才。

李司长最后指出,随着数字经济的发展,我们应注意传统业态的革命性变革,顺应业态变化,丰富学校教育的内涵,丰富会计工作的内涵。

版权声明:本文内容整理自中国人民大学商学院MPAcc公众号,转载请注明来源!

MPAcc工具箱

立即申请会计硕士(MPAcc)

管理类联考历年真题

全国MPAcc报名服务中心

第一时间获得意向MPAcc院校的招生政策

直接对话MPAcc招生办公室邀请您拜访学校、参加公开课

独家奖学金申请指导

热门院校排行榜

京公网安备11010802040793号 京ICP备14020593号-26

京公网安备11010802040793号 京ICP备14020593号-26